- Home

- 【米国大手会計士事務所・ 所得税担当者監修】 個人所得税申告書の作成ガイド

2 税法上の申告身分の決定 ― 居住者か非居住者かの決定

1 税法上の申告身分、居住者(Resident)と非居住者(Non-Resident)

税法上の 申告身分には以下の4つの身分がある。

①米国市民(U.S. Citizen)

②居住者(U.S. Resident Alien)

③非居住者(Non-Resident Alien)

④二重身分者(Dual-Status)

所得税法上は、米国市民と居住者はほぼ同等に扱われます。二重身分者とは1年(1月1日から12月31日)の間に居住者の期間と非居住者の期間を持つ人を指す。居住者か非居住者かは、「グリーン・カード・テスト」と「実質的滞在テスト」によって決定される

豆知識

•課税対象所得

居住者:米国と米国外で得た全世界所得(米国市民と同等の扱いを受ける)

非居住者:米国源泉所得のみ(定額控除、夫婦合算申告の適用は認められない)

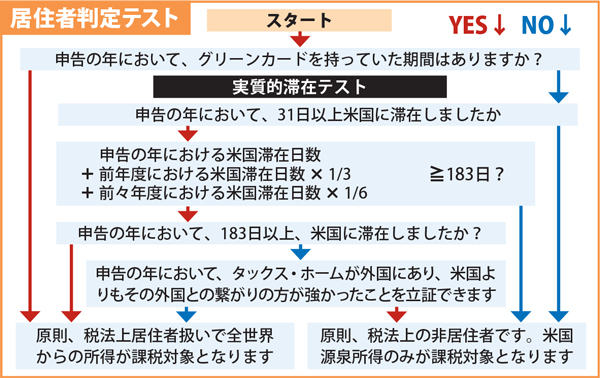

2 グリーン・カード・テストと実質的滞在テスト

税法上の身分を判定するために次のテストをやってみよう。

豆知識

日数計算の際の注意点

•24時間以内のトランジットを含む一部例外を除いて、1日のうち多少でも米国に滞在すると1日として取扱われる。

•滞在日数を1/3または1/6にした場合の端数は、出た端数を小数点第2位で切り捨てる。その合計で計算する。

•A・F・J・M・Qビザの保持者は実質滞在条件の特別規定が適用されるので、専門家に相談すること。

•出張者が日米租税条約の短期滞在非課税条項の適用をうけるためには、申告課税年度中に開始または終了するいずれの12カ月間において米国滞在期間が183日以内である必要がある。この条項の適用には他にも規定があるので、専門家に相談すること。

3 二重身分者(Dual Status)

赴任(帰任)年度は、入国や出国の時期によって一年の間に非居住者期間と居住者期間の両方が存在する場合がある。例えば、3月1日に初めて米国に入国した場合、2月28日までは非居住者ですが、前述の実質的滞在テストの適用により3月1日から12月31日までは居住者扱いになる。このような納税者を税法上「二重身分者」と呼ぶ。二重身分者の申告には次の制限がある。

•定額控除は適用されず、項目別控除方式となる。

•既婚者であっても夫婦個別申告となる。

•教育費税額控除、勤労所得税額控除(Earned Income Credit)などが使えない。

•特定世帯主(Head of Household)の税率が使えない。

豆知識

•通年非居住者または二重身分者で既婚者の場合、一定の条件を満たせば通年居住者として扱う選択をし、夫婦合算申告を行うことも可能。この場合、納税者及び配偶者とも通年居住者になることで非居住者期間についても全世界所得を申告しなければならないが、税率の有利な夫婦合算申告や定額控除の適用などができることは大きなメリットと言える。米国と外国との二重課税が生じた場合には、外国税額控除を適用し米国の税金を軽減することもできる。このような税法上の身分に関する選択の詳細及び有利な取り扱いについては、専門家に相談すること。

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

関連記事

アクセスランキング

2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2026年7月21日 に投稿された

2026年7月21日 に投稿された

日本帰国後のソーシャルセキュリティー請求手続き ~... 2014年8月5日 に投稿された

2014年8月5日 に投稿された

シリーズアメリカ再発見㉕

シカゴ名物球場アニ... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2026年6月9日 に投稿された

2026年6月9日 に投稿された

日米物流を支える大手事業者に行政処分〜 米国発貨物... 2026年7月24日 に投稿された

2026年7月24日 に投稿された

「ゴースト・ジョブ」 〜求職者を悩ませる幽霊求人と... 2018年12月18日 に投稿された

2018年12月18日 に投稿された

アメリカ人の定番「Air Quotes」?... 2026年7月29日 に投稿された

2026年7月29日 に投稿された

Jme(ジェイミー)8月の見どころ、日本のニュース... 2021年6月19日 に投稿された

2021年6月19日 に投稿された

米国公的年金(Social Security)制度...