- Home

- ソーシャル・セキュリティの基本② 老齢年金と家族が受け取れる年金

ソーシャル・セキュリティの基本② 老齢年金と家族が受け取れる年金

- 2024年4月30日

前回から、アメリカにおけるリタイア生活の主たる収入源、ソーシャル・セキュリティについて解説しています。今回は、老齢年金受給の仕組みと家族が受け取れる年金について解説します。

まず老齢年金(Retirement Benefits)の標準受給開始年齢と繰り上げ/繰り下げ受給の影響を見てみます。

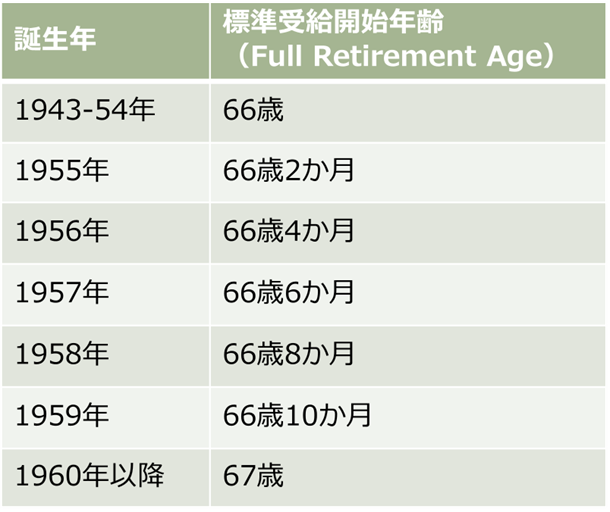

老齢年金の標準受給開始年齢

老齢年金の標準受給開始年齢は、Full Retirement Age(FRA)と呼ばれ、1960年以降生まれの人は67歳です。標準受給開始年齢は、Primary Insurance Amount(PIA)を満額受け取れる年齢です。1959年以前生まれの人は、下表をご覧ください。

繰り上げ/繰り下げ受給

老齢年金は、62歳から70歳の間で繰り上げ/繰り下げ受給することが可能です。下の表は、標準受給開始年齢が67歳の人々に対する繰り上げ受給による減額と繰り下げ受給による増額を示しています。支給率は、年金を請求する年齢で決まり、生涯適用されます。

標準受給開始年齢より前にソーシャル・セキュリティを受け取ることを選択すると、標準受給開始年齢以前の3年間は年あたり約6.7%、さらにその前は年あたり5%の割合で減額されます。62歳時点で受給開始すると、毎月の給付額はPIAの70%になります。

標準受給開始年齢より後に給付金の受け取りを遅らせることができれば、年あたり8%の割合で増額し、70歳時点で受給開始するとPIAは24%増加します。

家族が受け取れる年金

次に家族が受け取れる年金について見てみましょう。夫婦のソーシャル・セキュリティを考える場合、配偶者年金(Spousal Benefits)と遺族年金(Survivor Benefits)を考慮に入れることが欠かせません。また、子どもなど被扶養家族が受け取れる被扶養者年金(Dependent Benefits)の仕組みもあります。

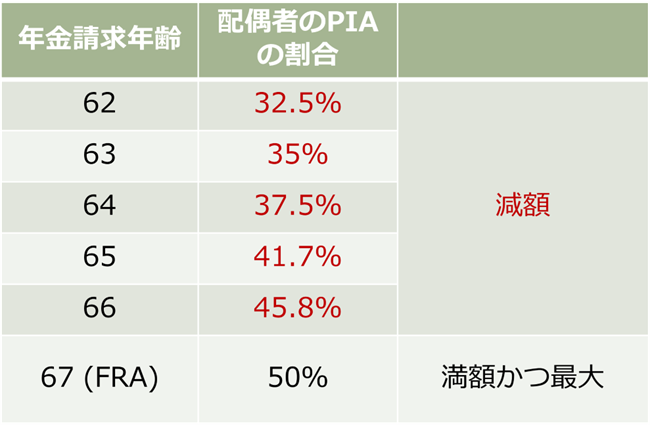

配偶者年金

配偶者年金は、一方の配偶者の所得実績に基づいて、もう一方の配偶者が受け取る給付金のことです。配偶者年金を受け取れるのは、所得実績のある配偶者が老齢年金をすでに受給開始している場合です。

支給率は下表の通り、年金を請求する年齢で決まり、生涯適用されます。配偶者年金が最大になるのは、標準受給開始年齢(FRA)で受け取る場合で、相手のPrimary Insurance Amount(PIA)の50%です。繰り下げ受給による増額はありません。

なお、離婚した場合でも、婚姻期間が10年以上で、受給者が独身(未婚)の場合、配偶者年金を受給することができます。離婚後2年経過していれば、所得実績がある元配偶者の受給開始とは関係なく、個別に受給開始できます。

配偶者年金の注意点や夫婦の受給額を増やすためのケース・スタディについては、下記リンク先をご覧ください。

参考:ソーシャル・セキュリティ:配偶者年金の注意点

遺族年金

遺族年金は、配偶者の一方が亡くなった場合に支給されるものです。残された配偶者は、夫婦の年金の高い方を引き継ぎます。

例えば、夫85歳、妻80歳で、夫が老齢年金$3,000、妻が配偶者年金$1,500を受け取っていたとします。この場合、夫が亡くなると、妻は$3,000を遺族年金として引継ぎ、配偶者年金$1,500は支給停止となります。

離婚した場合でも、婚姻期間が10年以上で、受給者が60歳(障がい者の場合は50歳)より前に再婚していない場合、遺族年金を受給することができます。

遺族年金はかなり複雑な制度(特に亡くなった配偶者が繰り上げ受給していた場合や、寡婦(夫)が標準開始年齢に達していない場合)なので、さらに詳しく知りたい方は下記リンク先をご覧ください。

参考:ソーシャル・セキュリティ:意外と複雑な遺族年金

被扶養者年金

配偶者以外の扶養家族も、老齢年金を受け取る親のPIAの50%を受け取る資格があります。また、親が亡くなった場合、亡くなった親が受け取っていた年金または受け取る資格があったPIAの75%を受け取る資格があります。

被扶養者の受給資格には以下が含まれます。

・18歳未満の未婚の子ども(高校に通っている場合は19歳まで)

・22歳未満で障害者となった、未婚の子ども

・16歳未満、または障害のある子どもの世話をする配偶者

詳しくは下記リンク先をご覧ください。

参考:ソーシャル・セキュリティ:子どもが受け取れる条件とは

いつ受給し始めるか

老齢年金を62歳で受給開始する場合と70歳で受給開始する場合では給付額は77%も異なり、年金請求は一度きりの重要な決定です。受給開始を遅らせれば給付金は増額しますが、受給までの生活費をどう賄うのか、長生きすることによって受給を遅らせた分の元が取れるのかといったことを考慮する必要があります。一方、受給を早めれば、減額された給付が一生涯続くだけでなく、夫婦の場合、(配偶者が将来受け取るであろう)遺族年金の給付額も少なくなります。

最適な年金請求タイミングは、リタイアの時期、配偶者年金・被扶養者年金の受給資格、ソーシャル・セキュリティ以外の収入、想定余命、基礎的な生活費など様々な要素を考慮に入れる必要があります。最適なタイミングは人によって異なり、「標準」受給開始年齢にとらわれる必要はないでしょう。

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2026年7月21日 に投稿された

2026年7月21日 に投稿された

日本帰国後のソーシャルセキュリティー請求手続き ~... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート... 2026年7月29日 に投稿された

2026年7月29日 に投稿された

Jme(ジェイミー)8月の見どころ、日本のニュース... 2026年7月1日 に投稿された

2026年7月1日 に投稿された

今月からスタート!ニューヨークの新しい「別荘税」と... 2026年7月24日 に投稿された

2026年7月24日 に投稿された

「ゴースト・ジョブ」 〜求職者を悩ませる幽霊求人と... 2025年6月7日 に投稿された

2025年6月7日 に投稿された

日本の年金受給者が知っておきたい米国年金に関する最... 2024年4月30日 に投稿された

2024年4月30日 に投稿された

ソーシャル・セキュリティの基本② 老齢年金と家族が... 2026年7月6日 に投稿された

2026年7月6日 に投稿された

NY在住のジャズトランペッター小倉直也氏、BMIジ...