- Home

- ライフ

- 日本の年金・永住帰国・親の終活

- 日本帰国後はややこしい? 〜2国間での確定申告(タックスリターン)について〜

日本帰国後はややこしい? 〜2国間での確定申告(タックスリターン)について〜

- 2022年9月25日

日本へ永住帰国する際に気になることの一つに税金があるのではないでしょうか?今まで居住していた米国での申告義務は継続するのか?また新たに居住する日本では米国の所得に対して申告の必要はあるのか?今回はそうした日米の確定申告について紹介します。

確定申告とは?

〜対象となる期間と所得〜

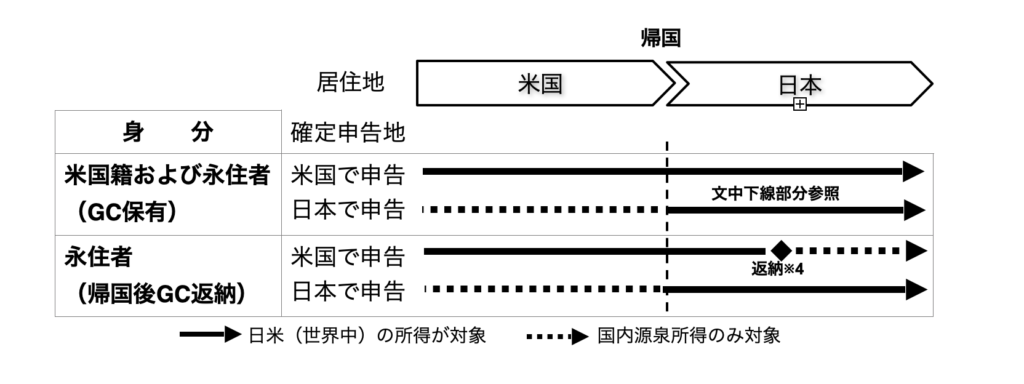

確定申告とは、1~12月の1年間に生じた所得に対する税金(所得税)などを計算し、IRS(米国内国歳入庁)や税務署(日本の国税局)に申告することです。日米いずれの国においても所得があれば原則確定申告は必要です※1。帰国に際してはどちらの国の税法も居住地(対象者)や所得の範囲を細かく規定していることから、その年の帰国日までの期間は米国だけ、それ以降の期間は日本だけで確定申告と単純に分けることはできません。

確定申告の対象者

〜居住地による判断〜

ここからやや分かりづらい話になるのですが、日米とも申告の対象者は「居住者」となっています。ただこの解釈が日米で異なります。米国税法では米国内居住者のほか、米国外の居住者でも米国籍や永住者(グリーンカード〈以下GC〉保有者)が対象となります。したがって、これらの人々はたとえ日本へ帰国した後でも、米国内はもとより日本国内(および世界中)の所得についてもIRSへの申告が必要です。その点では属人的(個人の身分に依拠)な解釈といえます。

一方、日本の税法では日本で生活している人が対象となります。よく「住民登録していれば(住民票があれば)対象となりますか?」という質問を受けますが、税法上は住民票の有無だけではなく「実際に生活の拠点があるかどうか」で総合的に判断されます。その点では属地的(生活地に依拠)な解釈といえます。

上記のことから、米国籍や永住者は日本帰国後も日米両方での申告が必要となります。ただその後に日本へ帰化(米国籍の放棄)や、永住者が永住権を返納した場合は米国居住者でなくなり、その時点から米国外で発生した所得に対し米国での申告の必要はなくなります。なお、申告内容によって両国で納税した場合は、日米租税条約に基づく外国税額控除制度により重複した税金の全部または一部が免除されます。

確定申告の対象となる所得

〜所得の発生地に依拠〜

次に申告すべき所得ですが、その発生や受取地によってもその対象は変わります。

米国側の税務では、米国籍や永住者は「米国居住者」として前述の通り日本に居住していても米国内外で発生した所得について申告が必要です。帰国後米国籍を放棄または永住権を返納した場合は米国での申告は必要なくなりますが、米国内で発生した所得(米国内源泉所得)については引き続き米国での申告が必要です。※2

一方、日本側では税務上、米国籍や永住者とも日本への帰国後は日本の居住者になります。前述の通り日本では属地的に解釈しますので、日米で発生した所得について申告の対象となります。ただ米国籍(外国人)の場合、帰国後5年以内について日本の居住者であっても非永住者という区分に該当し※3、米国内源泉所得で米国金融機関で受け取った所得)については申告対象から外れます。

帰国後、日米で確定申告は必要?

上記の説明をまとめたものが下記の図になります。帰国後、日米どちらで確定申告すべきかについては次の通りです。

米国籍:帰国後も日米で申告は必要。ただし帰国後5年以内に限り米国内源泉所得は日本で申告の必要なし(上記下線部分参照)

永住者:帰国後も日米で申告は必要だが、GC返納後は日本の確定申告のみ必要となる。ただしその場合でも米国内源泉所得は米国で申告必要

申告手続きの時期、窓口

日米とも、1年分の確定申告を翌年に申告します。米国であれば年明け後4月15日まで、日本であれば翌年の2月15日~3月15日が提出期間となります。もちろん事情で間に合わなければ、延滞税(納税額の割増)はありますが遅らせることも可能です。申告方法については、米国ではIRSに対し電子申請や郵送による方法で申告します。日本でも電子申請や郵送が可能ですが、全国にある国税局窓口(いわゆる税務署)に持参・提出する人も多いです。この確定申告書提出期間中に申告会場が開設され(締切近くなると混雑します)、2021年は新型コロナウイルス感染症による密を防ぐため確定申告の期限が1カ月延長されました。今年はどうなるのか現時点ではまだ公表されていません。

いかがでしょうか?税金制度については、他の種類の税金(出国税、相続税など)や年々改正されるなど複雑で理解しづらいものです。実際の申告手続き時や詳しく知りたい場合は、日米双方の専門家(会計士、税理士など)にご確認またはご依頼ください。

※1:所得が一定額以下の場合、確定申告が免除される場合があります※2:こうしたケースに該当する株式譲渡益や各金融商品の配当金等は金融機関からの受取時に源泉徴収されます

※3:正確には「日本の国籍を有しておらず、かつ過去10年以内に国内に住所を有していた期間の合計が5年以下の個人」となります

※4:米国籍で帰国後日本へ帰化した場合もこのケースに該当します

★★無料オンラインセミナー(ウェビナー)のご案内★★

「海外在住者だから知っておきたい日本の年金~手続き方法、家族を守る遺族年金編~」

●日時:10月2日(日)4:00-5:30pm (PST)

●詳細・申し込み:www.life-mates.jp/1002NE

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2026年7月21日 に投稿された

2026年7月21日 に投稿された

日本帰国後のソーシャルセキュリティー請求手続き ~... 2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2026年7月22日 に投稿された

2026年7月22日 に投稿された

経営を改善させる技術「ITと管理会計」... 2021年6月19日 に投稿された

2021年6月19日 に投稿された

米国公的年金(Social Security)制度... 2015年6月5日 に投稿された

2015年6月5日 に投稿された

“Live Your Dream”

「夢を... 2024年4月30日 に投稿された

2024年4月30日 に投稿された

ソーシャル・セキュリティの基本② 老齢年金と家族が... 2024年12月10日 に投稿された

2024年12月10日 に投稿された

Traditional 401(k)・IRAのRe... 2026年6月9日 に投稿された

2026年6月9日 に投稿された

日米物流を支える大手事業者に行政処分〜 米国発貨物... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート...