経営を改善させる技術「ITと管理会計」

第12回 「原価がブレるたびに一喜一憂してない?」―予定原価という考え方

- 2026年1月22日

タジマ君:先生……ちょっと聞いてくださいよ

居酒屋Fujiのカウンターで、タジマ君はいつになく浮かない顔をしていた。

目の前には、いつもの唐揚げとビール。

タジマ君:今月、売上は悪くなかったんです。でも原価率が跳ね上がって、利益が全然出なくて。本社からも『先月は良かったのに、今月は何が起きた?』って問い詰められちゃったんですよ

ミゾグチ先生はグラスを置き、静かに頷く。

ミゾグチ先生:なるほど。原材料の価格と生産量はどうだったの?

タジマ君:そう、そこなんですよ。うちの会社の照り焼きマヨソース全米で大ヒットしてるんですけど、今月は仕入単価が少し上がったのと、生産量も落ちたんですよね。逆に先月はガンガン作ってたんで、原価率が下がってて……

ミゾグチ先生:つまり、実際原価でそのまま製品原価を出しているってことだよね?

タジマ君:はい。製品ごとにラインも違うし、共通費もないんで、製品別実際原価計算です。正直、それが一番正確だと思っていました

ミゾグチ先生は少し笑った。

ミゾグチ先生:”正確”、うーん、それは正確の定義にもよるなぁ。まあ、実際に発生した原価を基に計算された結果という意味では正確とは言えるね。でも、その数字を見て何を判断したいかが大事なんだよ

タジマ君:え?判断、ですか?

実際原価で起きていること

ミゾグチ先生:実際原価は、月ごとの条件に左右されるでしょ?原材料価格、操業度、生産数量……たくさん作れば原価率が下がって、作れない月は上がる。まさに今の状況だよね

タジマ君:ええ。その結果、月次損益が大きくブレて、実力以上に良く見えたり、悪く見えたりするんです

タジマ君は腕を組んだ。

タジマ君:言われてみると……確かに毎月数字に振り回されてます

ミゾグチ先生:そこで、例えば予定原価を使うという選択肢があるんだ

タジマ君:ヨテイ、ゲンカ……?

【解説】予定原価とは/予定原価計算とは

予定原価とは、「この製品は、通常このくらいの原価で作れるはずだ」という基準として設定する原価です。原材料の標準単価、標準的な生産量(操業度)、標準レシピなどを前提にあらかじめ決めておき、月ごとの実際の条件に左右されない”モノサシ”として使います。

この予定原価を用いて製品原価や売上原価を計算し、実際原価との差を分析・管理していく考え方を予定原価計算と呼びます。

※ 厳密には、予定原価には見積原価(Estimate costs)と標準原価(Standard Costs)があります。両者は実績値でないという点は共通しますが、標準原価は統計的調査に基づく根拠が必要であり、通常、見積原価よりも精緻な金額設定が求められますが、本コラムでは両者を区分せずに使用しています。

タジマ君:つまり、毎月ブレる実績じゃなくて、固定した基準値を使って利益を見るってことですか?

ミゾグチ先生:その通り。そうすると、何が起きるかわかる?

予定原価を導入する効果

ミゾグチ先生:まず、実績値の集計や計算には時間がかかるけど、予定原価を使うことで月次損益を素早く把握できる。それに、生産量が多い少ないに関係なく、”本業の実力”を知ることが出来るんだ

タジマ君:それ、めちゃくちゃ助かります

ミゾグチ先生:次に、差異分析ができる。予定原価と実際の原価の差を分解すれば、原価に影響を与えている原因が特定できるんだ

タジマ君:感覚じゃなく、数字を使った客観的な事実をベースに話せますね

ミゾグチ先生:そして、原価削減が具体的になる。”高い・安い”じゃなく、”どこを直すか”が見えてくるんだ

【具体例】照り焼きマヨソースの予定原価

ミゾグチ先生:タジマ君の照り焼きマヨソースで考えてみよう

ミゾグチ先生は紙ナプキンにペンで数字を書き始めた。

予定原価の設定(12ozボトル1本あたり)

| 原価項目 | 予定原価 |

| 原材料費(卵・油・調味料) | $0.70 |

| 労務費 | $0.30 |

| 製造間接費 | $0.20 |

| 合計 | $1.20/本 |

タジマ君:なるほど、1本あたり$1.20が”あるべき原価”ってことですね

ミゾグチ先生:そう。これを基準に、今月の実際原価と比べてみよう

今月の実績

| 原価項目 | 予定原価 | 実際原価 | 差異 |

| 原材料費 | $0.70 | $0.85 | +$0.15 |

| 労務費 | $0.30 | $0.35 | +$0.05 |

| 製造間接費 | $0.20 | $0.25 | +$0.05 |

| 合計 | $1.20 | $1.45 | +$0.25 |

タジマ君:うわ、1本あたり25セントも高くなってる……!

ミゾグチ先生:でも、こうして分解すると”どこが”高いか分かるよね。原材料費が15セント、つまり差異の6割を占めている

タジマ君:あ……そういえば最近、卵の価格がすごく上がったってニュースでやってましたね

ミゾグチ先生:その通り。アメリカでは卵価格が一時期2倍以上に高騰したからね。マヨネーズの主原料だから、直撃したわけだ

────────────────────────────────────

差異分析の3分類

ミゾグチ先生:差異をさらに細かく見ると、主に価格・賃率差異、数量・時間差異、操業度差異の3種類に分けられるんだ

タジマ君:なるほど!”原価が高い”で終わらせず、”どこが・なぜ”高いかを分解するんですね

ミゾグチ先生:そう。例えば、価格差異は購買部門、数量差異は製造現場、操業度差異は営業や生産計画といったようにね。つまり経営の問題ということだし、責任の所在も明確になるんだ

タジマ君:これなら本社への説明も具体的にできます!『卵価格の高騰で原材料費が15セント上がりました。購買部門で代替サプライヤーを検討中です』とか

ミゾグチ先生:その通り。”原価が上がりました、すみません”じゃなく、原因と対策をセットで報告できるようになる

予定原価設定のポイント

ミゾグチ先生:ただし、予定原価は作り方が重要なんだ

タジマ君:平均値を置けばいい、って話じゃないんですね

ミゾグチ先生:そうだね。ポイントは3つ。

1つ目、現実的であること

理想論すぎると、全部”悪い差異”になってしまう。達成可能な水準で設定しよう。

2つ目、根拠が説明できること

過去実績、標準単価、標準操業度など、なぜその数字なのかを説明できるようにしよう。

3つ目、一定期間は固定すること

毎月変えたら、基準にならないよね。通常は半年〜1年は固定して運用するんだ

タジマ君は何度も頷いた。

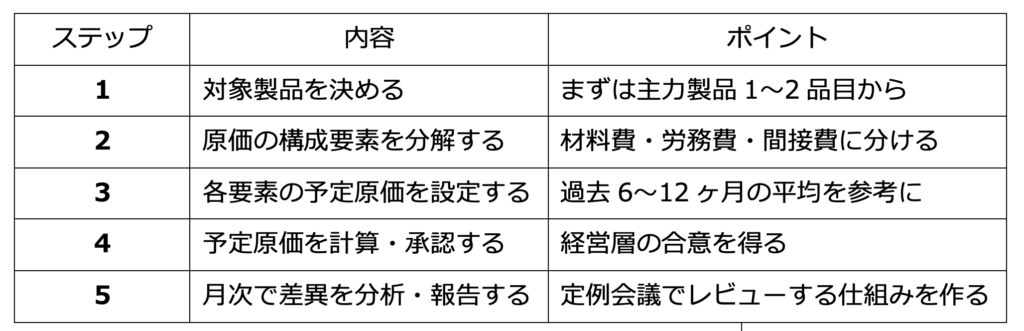

予定原価導入の5ステップ

タジマ君:先生、具体的にどうやって始めればいいですか?

ミゾグチ先生:いい質問だね。5つのステップで進めるといいよ

タジマ君:全製品じゃなくて、まず主力製品からでいいんですね

ミゾグチ先生:そう。照り焼きマヨソースが売上の大きな割合を占めているなら、まずそこから始めればいい。小さく始めて、徐々に広げていくのがコツだよ

導入時の留意点

ミゾグチ先生:最後に、いくつか注意点があるんだ

タジマ君:はい、何でしょう。

ミゾグチ先生:まず、予定原価は管理会計の考え方、ということなんだ

タジマ君:管理会計……?

ミゾグチ先生:うん。会社の決算(財務会計)では、最終的に実際原価に置き換える必要があるんだ

タジマ君:じゃあ、予定原価は社内用ってことですか?

ミゾグチ先生:その通り。予定原価は、評価・分析・改善のための道具。決算数字そのものではないんだ

タジマ君:なるほど……

ミゾグチ先生:もう一つ。最初から人の評価と直結させないこと。差異は犯人探しじゃなく、改善のヒントなんだ

タジマ君:確かに、”お前のせいで差異が出た!”ってやったら、誰も協力してくれなくなりますよね

ミゾグチ先生:その通り。まずは”見える化”して、みんなで改善していく文化を作ることが大事だよ

締め

タジマ君はビールを飲み干した。

タジマ君:先生……原価って、こんな使い方があったんですね

ミゾグチ先生:原価が”経営の言葉”として見え始めたね。原価は、敵じゃない。使いこなせば、経営の味方になるよ

タジマ君:原価がブレる理由が分かって、見る数字も変わってきた気がします。これなら、本社にもちゃんと説明できます

ミゾグチ先生は、ゆっくりとグラスを傾けた。

ミゾグチ先生:数字は、感情を落ち着かせるためにあるんだ。一喜一憂するためのものじゃないんだよ

ミゾグチ先生は微笑んだ。

タジマ君は一瞬黙り込み、次の瞬間、顔を上げてニヤッと笑った。

タジマ君:……先生、それ、今までで一番しっくりきました

そして、カウンターの向こうに向かって大きな声を出す。

すみませーん!ビール、お代わり!!

タジマ君は、運ばれてきたビールを高らかに掲げた

タジマ君:来月から照り焼きマヨソースの予定原価、設定してみます!

サンフランシスコの夜風が、暖簾を静かに揺らしていた。

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2026年7月21日 に投稿された

2026年7月21日 に投稿された

日本帰国後のソーシャルセキュリティー請求手続き ~... 2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2015年6月5日 に投稿された

2015年6月5日 に投稿された

“Live Your Dream”

「夢を... 2021年6月19日 に投稿された

2021年6月19日 に投稿された

米国公的年金(Social Security)制度... 2024年4月30日 に投稿された

2024年4月30日 に投稿された

ソーシャル・セキュリティの基本② 老齢年金と家族が... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート... 2026年7月22日 に投稿された

2026年7月22日 に投稿された

経営を改善させる技術「ITと管理会計」... 2017年3月28日 に投稿された

2017年3月28日 に投稿された

老後の日本帰国のための情報 「日本の在留資格につい... 2024年12月10日 に投稿された

2024年12月10日 に投稿された

Traditional 401(k)・IRAのRe...