経営を改善させる技術「ITと管理会計」

第11回 ABCで見える店舗別損益管理の真実

- 2025年12月13日

サンフランシスコ日本町にある「居酒屋Fuji」。日本人だけでなく様々なバックグラウンドの人たちが日本食やお酒を楽しんでいます。そんな賑やかな店内でタジマ君とミゾグチ先生は珍しくテーブル席でビールを飲んでいます。

【店舗損益が“モヤっとしている”】

タジマ君:先生、今日はちょっと紹介したい人がいるんです。

ミゾグチ先生:え?もちろん良いけど。

タジマ君:あ、ちょうど来ました!「こっちでーす!」

お店の入り口に細身で長身で、少し気真面目そうな日本人男性が立っています。手招きをするタジマ君にペコリを会釈をしてから席に着きます。

タジマ君:先生、こちらは全米にスーパーマーケットチェーンを展開しているMaruwa社のツノダさんです。Maruwaはうちの会社とはグループ企業で、うちの商品も沢山卸しているのでツノダさんとは良く話をするんです。

ツノダさん:先生、初めまして。タジマ君からいつも先生に管理会計のアドバイスを色々頂いて、それで業務もかなり改善したと伺っています。

そこで初対面で何なんですが、うちの店舗別損益管理の改善についてご相談したくて。現場からは“本社費の配賦が重すぎる”“売上が高い店舗が損して見える”って声が上がってて…

ミゾグチ先生:なるほど。ツノダさんの会社の店舗別損益管理は、売上高を配賦基準にしているんですか?

ツノダさん:はい。本社費を全部、売上高比率で配賦してます。総務、人事、ロジ、マーケ、システム、家賃、本社人件費…ぜんぶです。

ミゾグチ先生:なるほど。それだと“売れてる店ほど損する構造”になりやすいですね。

ツノダさん:そういうことですよね!?実際、すぐそこにあるサンフランシスコの日本町店は客数も単価も高くて、会社を引っ張ってるはずなのに、本社費の配賦が大きくて利益が薄く見えてしまって。店長からも不満の声が上がっているんです。

ミゾグチ先生は、静かに酒を一口飲んで頷いた。

【本社費は“ひと塊”じゃない】

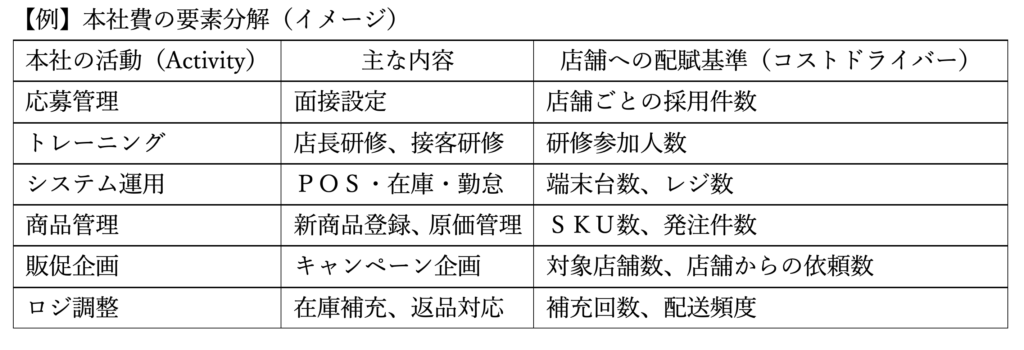

ミゾグチ先生:本社費っていうと、どうしても“どーんと一塊”に見えるけど、実際は違いますよね。本社が店舗に提供しているサービスは多種多様なんだから。

ツノダさん:はい、本社費に含まれる内容としては、例えば…

・商品マスター管理

・仕入先との契約交渉

・トレーニング

・店舗の採用サポート

・在庫管理システムの運用

・販促企画

・品質管理

など、実は色々あります。

ミゾグチ先生:それらを全部ひとくくりにして売上で割り振ると、“サービスを多く使っている店舗”と“ほとんど使っていない店舗”が同じ扱いになってしまう。だから不公平感が出る。そういう状況で有効なのが「ABC」、活動基準原価計算なんですよ。

タジマ君:先生!ABCって、うちみたいな製造業のコスト管理の話じゃなかったですか?

ミゾグチ先生:確かに元々は製造業から発展してきたけど、小売業やサービス業でも使えるんだよ。ABCは、“活動(Activity)ごとにコストを分け、その活動を使った量に応じて配賦する”手法だね。

ミゾグチ先生は、紙ナプキンに図を描きながら説明する。

ミゾグチ先生:こうやって“本社がどんなサービスを提供しているか”を分解する。そして、それぞれのサービスを店舗がどれだけ使っているかで、本社費を配賦するのはどうだろう。

【ABCを使うと“本当にサポートを必要としている店”の姿がわかる】

タジマ君:なるほど…。売上は大きくなくても、採用で手がかかってる店舗や、研修依頼が多い店舗には本社費が多く配賦されるんですね。

ミゾグチ先生:そう。本社費を“売上で割る”のではなく、“活動の消費量”で割る。すると、本当に負担をかけている店舗がどこなのかが明確に見えるんだ。

タジマ:ということは、今の“売上比率配賦”だと、数字がゆがんで見えてる可能性が高いですね。

【ただしABCにはデメリットもある】

ミゾグチ先生:ただし、ABCは魔法の杖じゃないよ。

タジマ君:え、どういう意味ですか?

ミゾグチ先生:活動ごとの配賦基準を決めて、消費量を集めて、運用していくのは手間がかかる。現場にとっては“入力作業が増えるじゃないか!”という不満も出る。

ツノダさん:ええ、お話を伺いながら「忙しい店舗がそこまで細かく実態を把握できるだろうか?」と思っていました。

タジマ君:確かに、SKU数とか研修人数とか、毎月ちゃんと集めるとなると大変かも…。

ミゾグチ先生:だから、“費用対効果”を必ず考えることが重要なんだ。全部の本社費をABCにする必要はなくて、“店舗間のばらつきが大きい費目”から導入するのも一つの手だね。

【まずは“要素分解”から始めよう】

ミゾグチ先生はグラスを置き、静かに続けた。

ミゾグチ先生:いきなり完全なABCを導入しなくてもいい。まずは、本社費を活動ごとに分解する。そして、その活動が店舗ごとにどれだけ使われているかをざっくり把握し、売上配賦と比較して“違いが大きいところ”を見つける、これだけでも、十分に改善効果があると思うよ。

タジマ君:確かに…。“売上で割って終わり”よりは、はるかに納得性が高いですよね。

ツノダさん:出来る範囲で最大限効果が見込めることに注力する、ということですね。

ミゾグチ先生:ええ、日々の忙しい業務の中で最小限の努力で最大限の効果をだしたいですからね。

ふとタジマ君が、急に笑顔になってビールを持ち上げた。

タジマ君:よーし、じゃあこれからのMaruwaの経営改善のスタートに乾杯しましょう!

ツノダさん:じゃあ、まずは本社費の棚卸しから始めます!店舗の不満もこれで解消できそうです!

ミゾグチ先生:お、二人ともやる気だね!まずは“現状の可視化”だよ!

タジマ君、ツノダさん:ビールおかわりお願いします!!

店員さんが笑いながら注文を受ける。

今日も居酒屋Fujiの夜は、深く、そして明るく更けていった――。

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2026年7月21日 に投稿された

2026年7月21日 に投稿された

日本帰国後のソーシャルセキュリティー請求手続き ~... 2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2026年7月22日 に投稿された

2026年7月22日 に投稿された

経営を改善させる技術「ITと管理会計」... 2026年7月24日 に投稿された

2026年7月24日 に投稿された

「ゴースト・ジョブ」 〜求職者を悩ませる幽霊求人と... 2021年6月19日 に投稿された

2021年6月19日 に投稿された

米国公的年金(Social Security)制度... 2024年4月30日 に投稿された

2024年4月30日 に投稿された

ソーシャル・セキュリティの基本② 老齢年金と家族が... 2024年12月10日 に投稿された

2024年12月10日 に投稿された

Traditional 401(k)・IRAのRe... 2015年6月5日 に投稿された

2015年6月5日 に投稿された

“Live Your Dream”

「夢を... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート...