経営を改善させる技術「ITと管理会計」

第13回 「売上は増えたのに、なぜ利益が減る?」〜 直接原価計算という視点

- 2026年3月19日

タジマ君:先生、困ったことになりました。社長から、先月は何で売上が増加したのに利益が減ったのか?と詰められて……。販売データは間違っていないし、原価計算チームにも確認しましたが、こちらも間違っていないって言うんです。

サンフランシスコの居酒屋Fuji。カウンター越しに夜景がにじむ。

ミゾグチ先生は静かに言った。

ミゾグチ先生:あー、それは生産量が影響しているかもしれないね。

タジマ君:生産量ですか?

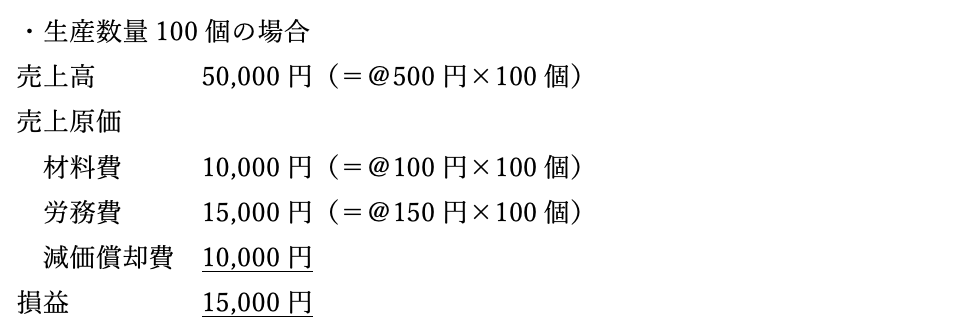

設例①

■ 全部原価計算という仕組み

タジマ君の会社「バッファローフーズUSA」では、全部原価計算を採用している。全部原価計算とは、製造にかかったすべての原価――材料費、労務費だけでなく、減価償却費や工場家賃といった固定費も含めて製品原価を計算する方法だ。

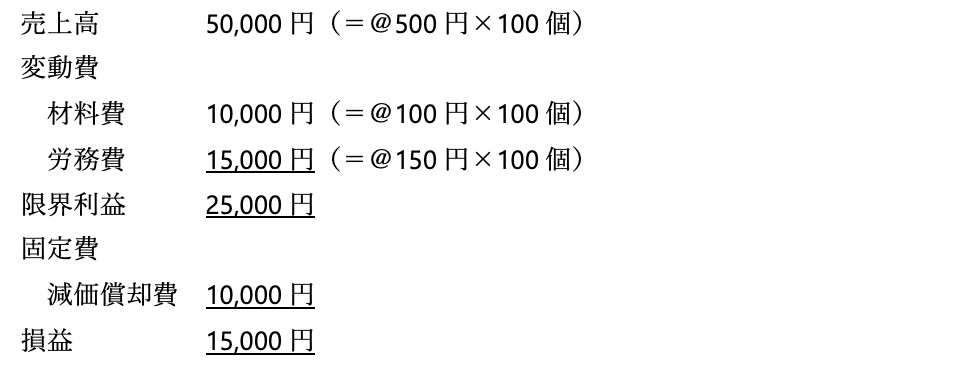

【設例:全部原価計算による損益計算】

材料費と労務費は、製品1個あたり、それぞれ100円、150円かかる。製造経費は減価償却費(10,000円)のみがかかるとする。当期の販売数量は100個で販売単価は500円だった。

当期の生産数量が100個の場合の損益は、次のとおりとなる。なお、期首在庫は無かったとする。

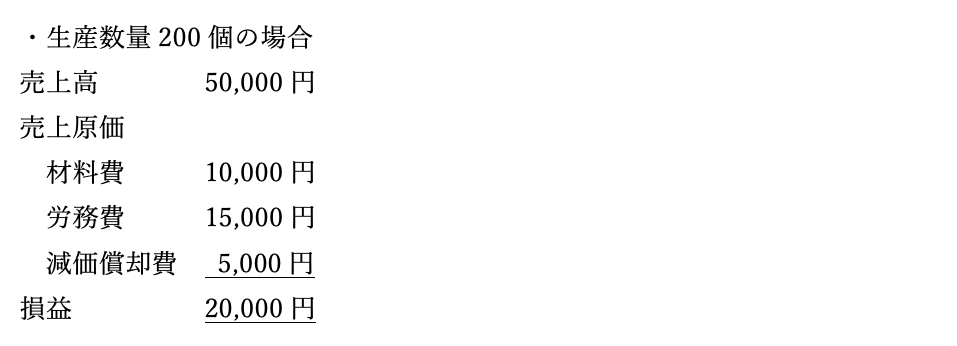

では、当期の生産数量が200個の場合の損益はどうなるだろうか?なお、販売数量は100個なので、期末に在庫が100個残ることになる。

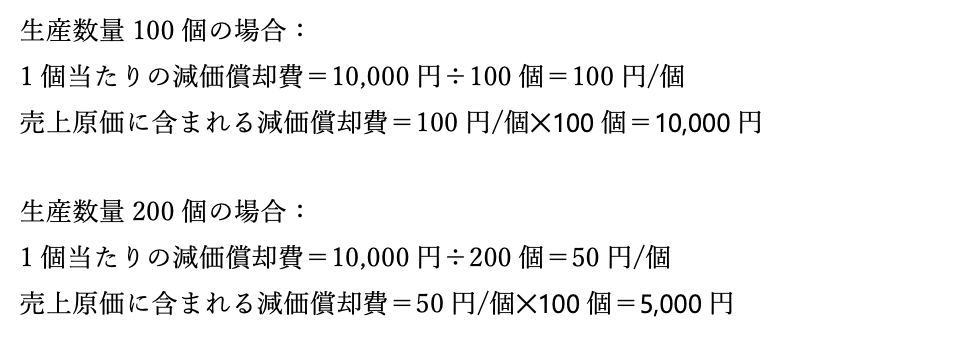

損益計算上の減価償却費の金額が変わっている。減価償却費自体は10,000円だが、生産数量の変動により1個当たりの製品が負担する減価償却費が変化したためだ。

なお、生産数量200個の場合の残りの減価償却費5,000円は、在庫に含まれ販売されるまでバランスシートに計上される。

タジマ君:生産量100個なら減価償却費は1個100円、生産量200個なら1個50円。販売量が同じでも、生産量が違えば損益は変わる。なるほど……

ミゾグチ先生:そういうこと。おそらく先月は、販売は増えたが、生産量がそれ以上に減ったんじゃない?

タジマ君:あ……工場トラブルで計画通り生産できなかったと聞きました。

ミゾグチ先生:なら、つじつまが合うね。

■ それは正しいのか?

タジマ君:でも先生、なんだか納得いきません。損益が製造実績にも左右されるなんて……それって正しい会計なんですか?

ミゾグチ先生:哲学的な問いだね(笑)全部原価計算は、財務会計や税務会計で採用されている。実際に発生したコストを製品に配分する、という意味では“正しい”。ただし・・・

先生は続けた。

ミゾグチ先生:タジマ君が知りたいのは、経営者の意思決定に役立つ数字だよね?

タジマ君:そうなんです!

■ 直接原価計算という発想

ミゾグチ先生:それなら、直接原価計算という方法があるんだ。

タジマ君:えっ、また新しい原価計算ですか?

ミゾグチ先生:固定費を製造原価に含めず、発生した期の費用とする方法だよ。製品原価に含めるのは変動費だけなんだ。

タジマ君:損益分岐点分析みたいですね?

ミゾグチ先生:その通り!よく覚えていたね。直接原価計算と損益分岐点分析は根っこは同じなんだ。直接原価計算を使って、さっきの設例の損益計算を表すと、次のようになるんだよ。

設例②

【直接原価計算による損益計算】

なお、固定費の減価償却費は、発生した月に全額費用とするため、生産数量に関わらず10,000円となる。

■ 経営者にとっての意味

ミゾグチ先生:直接原価計算では、生産量に損益が振り回されないんだ。だから経営者は“販売戦略がどう影響したか”を純粋に見られる。

タジマ君:たしかに、こっちの方が販売実績と損益の関係がストレートですね。

ミゾグチ先生:それに、固定費は今月もう発生してしまった。もう取り返すことはできない。損益改善を考えるなら、来月以降の売り方を考えるべきだよね。

タジマ君は大きく頷いた。

タジマ君:目的によって原価計算を変える……そんな発想、全くありませんでした。

■ ただし注意点

ミゾグチ先生:もちろん、直接原価計算にも注意点はあるよ。決算書を作るときは、全部原価計算に戻す必要があるんだ。財務会計は全部原価が前提だからね。

タジマ君:なるほど……

ミゾグチ先生:それに、在庫が増減すると、両者の損益は一致しない。ツールには常にメリット・デメリットがあるということだね。

しばらく沈黙が流れる。

焼き鳥の香ばしい匂い。

外ではケーブルカーのベルが遠く鳴った。

タジマ君は、ゆっくり顔を上げた。

タジマ君:先生……分かりました。社長が知りたいのは、“今月どれだけ売る力があったか”ですよね。

そして勢いよく手を挙げる。

タジマ君:すみませーん!ビール、お代わり!

店内には英語と日本語が交錯し、グラスが触れ合う音が響く。

サンフランシスコの夜風が、暖簾をそっと揺らした。

タジマ君:全部原価は“正しい計算”。直接原価は“正しい判断”。使い分けですね、先生。

ミゾグチ先生は静かに微笑む。

ミゾグチ先生:その通り。経営は、目的に合ったモノサシを選ぶことから始まるんだよ。

タジマ君は届いたビールを掲げた。

タジマ君:よし、次は“全部原価モード”と“直接原価モード”、頭の中でスイッチ切り替えます!

居酒屋Fujiの夜は、今日も熱い。

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2017年3月28日 に投稿された

2017年3月28日 に投稿された

老後の日本帰国のための情報 「日本の在留資格につい... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート... 2024年4月30日 に投稿された

2024年4月30日 に投稿された

ソーシャル・セキュリティの基本② 老齢年金と家族が... 2021年8月9日 に投稿された

2021年8月9日 に投稿された

Pick up(ピックアップ)の使い方が違う?... 2015年6月5日 に投稿された

2015年6月5日 に投稿された

“Live Your Dream”

「夢を... 2026年6月9日 に投稿された

2026年6月9日 に投稿された

日米物流を支える大手事業者に行政処分〜 米国発貨物... 2018年3月29日 に投稿された

2018年3月29日 に投稿された

「楽しみ!」=「I’m looking forwa... 2025年6月7日 に投稿された

2025年6月7日 に投稿された

日本の年金受給者が知っておきたい米国年金に関する最...