- Home

- ライフ

- 日本の年金・永住帰国・親の終活

- 日本の親から米国の子、孫へ贈与・相続時の財産の範囲

日本の親から米国の子、孫へ贈与・相続時の財産の範囲

- 2021年10月16日

日本へ永住帰国する際にどうしても気になるものの一つに税金があります。日米両国に対して申告・納税義務が発生する可能性が高く、その仕組みも複雑です。知識不足で正しい申告・納税義務を果たしていないのではないか、どうすれば節税できるか、といった悩みは多くの人が抱えていることでしょう。私どもの事務所へも毎年の確定申告や、米国在住の子どもへの贈与・相続に関する問い合わせがあります。そこで今回は贈与・相続時の税金について少し紹介します。

1.贈与税、相続税とは?

まず基本的な部分ですが、日本の国税庁のホームページに以下の記載があります。

・贈与税は個人からの贈与によって財産を取得した場合に、その取得した財産に課税される税金です。

・相続税は、個人が被相続人(亡くなった人のことをいいます)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。

このように人から人へ財産が移転した場合に、その財産に課される税金となります。ただ米国の税制では「財産を提供する人(贈与者、被相続人)」が、また日本はその逆で「財産を受ける人(受贈者、相続人)」が申告、納税するルールとなっています。興味深いといいますか、分かりづらいですよね。

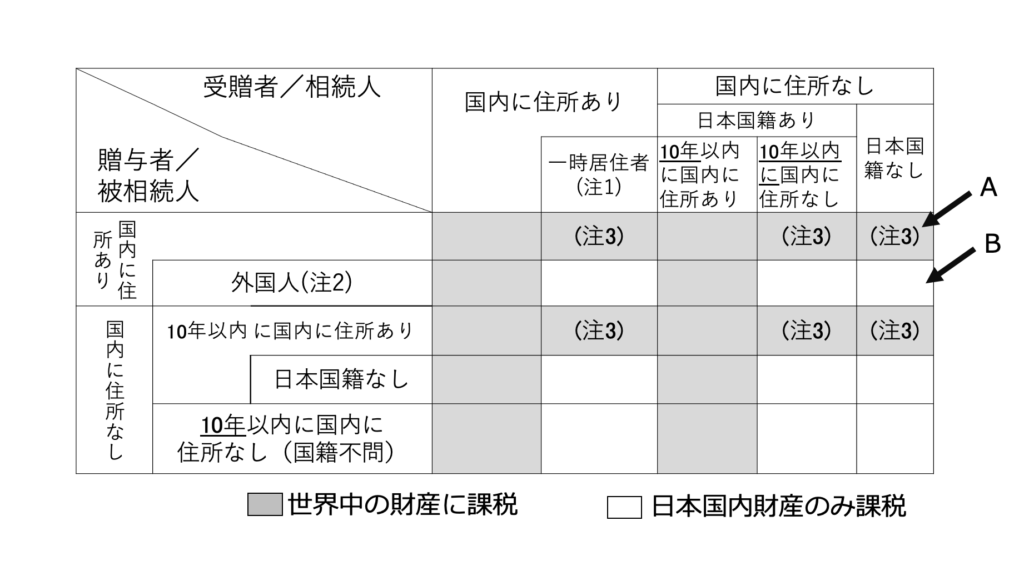

2.課税対象となる財産の範囲

この贈与税、相続税について、日本へ永住帰国した人が気になるのが課税対象となる財産の範囲です。帰国後は日本の居住者になるため日本の財産が対象となるのは理解しやすいと思いますが、米国内の財産は対象となるのか、さらに米国籍で米国在住の子や孫に贈与、相続した場合に、はたして日本の課税対象になるのでしょうか?

この疑問については次の表をご参照ください。この表は課税対象の財産の範囲について、日本の国税庁のホームページ※1に掲載されているものです(見やすいよう一部を変更)。

注1)一時居住者とは贈与・相続時において在留資格を有する人で、その贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下の人

注2)贈与・相続時において在留資格を有する人で、日本国内に住所を有していた人

注3)一部例外あり(本コラムの内容には直接関係しないので説明は省略)

3.外国人の定義にご注意を

日本帰国者が、米国籍で米国在住の子や孫に贈与、相続した場合は表のAの部分に該当します。永住者(グリーンカード保有者)は日本国籍ですからAに該当するのは理解しやすいと思います。一方、米市民(米国籍)はBに該当すると思われがちなのですが、実はBではなくAに該当します。というのは、表の注2に外国人の定義として「在留資格を有する人」とありますが、実はこの在留資格についてもさらに種類別の指定が設けられています。具体的にはここでいう在留資格は「出入国管理及び難民認定法別表第1※2の上欄の在留資格をいいます」と説明書きされています。もともと日本国籍だった人が米国籍を取得し、その後に在留資格を取得するケースでは、ほとんどの人が在留資格の種類の一つである「日本人の配偶者等」になります。そしてこの「日本人の配偶者等」は「出入国管理及び難民認定法別表第1」ではなく「別表第2」に含まれるため、表にある外国人には含まれないのです。したがって米国にある資産を米国に居住する子、孫に相続、贈与する場合でも日本での申告対象となります。

いかがでしょうか? こうした2国間にまたがる税務については内容が複雑です。日米税務とも、申告、納税の際は日米それぞれの専門家へご相談ください。

備考)

※1:国税庁HP「受贈者が外国に居住しているとき」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4432.htm

※2:出入国管理及び難民認定法別表第1および第2については以下法務省HPで参照できます

https://www.moj.go.jp/content/000116415.pdf

無料オンラインセミナー(ウェビナー)のご案内

「日本の老親の介護・終活 〜今できること」

●開催日時:10月31日(木)4:00pm~ (PST)

●詳細・申し込み:www.life-mates.jp/1031S

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2026年6月9日 に投稿された

2026年6月9日 に投稿された

日米物流を支える大手事業者に行政処分〜 米国発貨物... 2017年3月28日 に投稿された

2017年3月28日 に投稿された

老後の日本帰国のための情報 「日本の在留資格につい... 2020年2月1日 に投稿された

2020年2月1日 に投稿された

アメリカ人が「I don’t unde... 2025年6月7日 に投稿された

2025年6月7日 に投稿された

日本の年金受給者が知っておきたい米国年金に関する最... 2026年7月1日 に投稿された

2026年7月1日 に投稿された

今月からスタート!ニューヨークの新しい「別荘税」と... 2024年4月30日 に投稿された

2024年4月30日 に投稿された

ソーシャル・セキュリティの基本② 老齢年金と家族が... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート... 2026年6月1日 に投稿された

2026年6月1日 に投稿された

日本で住む家を探す(4)~保証人がいなくても借りら...