- Home

- ライフ

- 日本の年金・永住帰国・親の終活

- 日本の年金について「支給の繰上げ、繰下げ」

日本の年金について「支給の繰上げ、繰下げ」

文&写真/蓑田透(Text and photo by Toru Minoda)

- 2017年11月10日

繰上げ、繰下げ請求について

現行の日本の年金制度では老齢年金の受給開始年齢は以下の様に60才~65才となっています。

✔ 厚生年金/共済年金:60歳~65歳(1年以上加入の場合。生年月日により異なる)

✔ 国民(基礎)年金 :65歳

年金の請求(受給申請)に当たっては、この支給開始年齢を繰上げ(最大60歳から)、または繰下げて(最大70歳まで)請求することが可能です。たとえば63歳から厚生年金(または共済年金)を受給できる人は、60歳から63歳未満の間に繰上げ請求することができますし、国民(基礎)年金だけの受給権をお持ちの人は、60歳から65歳未満の間に繰上げ請求することができます。

繰下げ請求をする場合には、60歳~65歳から受給する年金の内、65歳から受給する部分の年金の受給開始年齢を66歳~70歳に繰下げることが可能です。60歳~64歳に受給する部分については繰下げることはできません(申請後すぐに支給されます)。

繰上げ、繰下げ請求とも1カ月単位で請求できますが、繰上げ時は1カ月あたり0.5%減額、繰下げ時は1カ月 あたり0.7%増額されます。

3年(36か月)繰上げ → 年金額が18%(=0.5%×36か月)減額

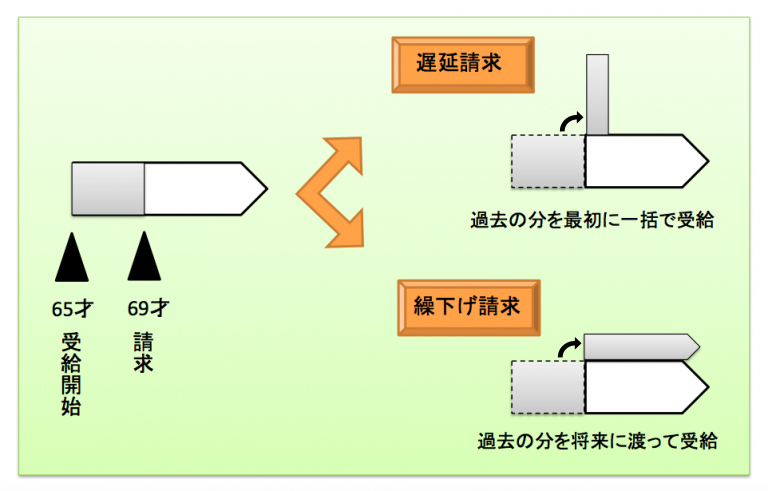

<例:65歳支給開始の方が69歳へ繰下げ請求するケース>

4年(48か月)繰下げ → 年金額が33.6%(=0.7%×48か月)増額

遅延請求と繰下げ請求

ここで次のケースを考えてみましょう。本来65歳から年金を受給できる人が年金申請することを知らなかった、またはうっかり忘れていて69歳で申請手続きを行うとします。この人は69歳からの繰下げ請求をすることになるのでしょうか? 答えはNoです。もちろん繰下げ請求する選択もできますが、本来の65歳支給開始として遅延請求することができます。この場合、65歳から69歳までの過ぎてしまった分(4年分)を初回一括で受給し、69歳からの分は通常通り毎月受給します。

このような遅延された請求については、繰下げ請求ではなく単に過去の分を一括で受給するという方法になります(図)。繰下げ請求ではないので年金額の増額はありません。ただし一括で受給できる過去の分は5年までしか遡れません。

この遅延請求と繰下げ請求はどちらが得になるかですが、過去の分をすぐに一括でもらうか、または繰下げて増額された金額を将来もらうか、という点がポイントになります。実際は年金は死亡すると受給できませんから、先の見えない将来へ繰下げする人は少ないようです。ただ繰下げても約10年以上生きていると計算上は多く貰えることになります。

注意しなければならないのは、この様な状況に遭遇した時に、よく理解しないまま繰下げ請求を選択してしまうことです。私が相談を受けたある米国在住の方は、68歳の時に日本の年金を受給できることを知り、ご自身で郵送による請求手続を行ったのですが、米国在住ということで日本の年金事務所から電話だけによる説明を受け、あまり深く考えずに繰下げ請求を選択してしまいました。しかし、その後過去の分をすぐに受給できる遅延請求もできたことを知り、当社へなんとか変更手続できないか相談されました。しかし繰上げ、繰下げ請求は一度決定してしまうと変更ができません。

また海外の銀行口座で受給する場合、毎回(2カ月毎)の受取手数料($10-$20)は受給者本人が負担しなければなりません。そこであえて遅延請求を選択し、受取回数を減らすことで手数料を節約するということもできます。

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2020年2月1日 に投稿された

2020年2月1日 に投稿された

アメリカ人が「I don’t unde... 2017年1月17日 に投稿された

2017年1月17日 に投稿された

ネイティブが「I miss you」に込める感情... 2023年7月9日 に投稿された

2023年7月9日 に投稿された

日本の住民票について ~住民票を残したまま海外居住... 2023年10月4日 に投稿された

2023年10月4日 に投稿された

Vol.36 伝統を守り伝える先住民の聖地 2018年12月18日 に投稿された

2018年12月18日 に投稿された

アメリカ人の定番「Air Quotes」?... 2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2019年10月17日 に投稿された

2019年10月17日 に投稿された

海外在住者が知っておくと役立つ日本の戸籍謄本と住民... 2024年4月16日 に投稿された

2024年4月16日 に投稿された

ソーシャル・セキュリティの基本①

受給資格... 2023年3月6日 に投稿された

2023年3月6日 に投稿された

日本人・日系人が多く住むアメリカの都市ランキング...