2 所得税申告書(Form 1040)の作成

①課税所得の計算

課税所得は次のように計算される。

総所得 Line 6 =“Line 1 – Line 5b”+“Schedule 1 – Line 22”

から

調整控除項目 Schedule 1 – Line 36

を引くと

調整後総所得 Line 7

になり、さらに

定額控除・項目別控除 Line 8

を引いて

適格事業所得控除 Line 9

を引くと

課税所得 Line 10

になります

②税務申告書(Form 1040)の説明

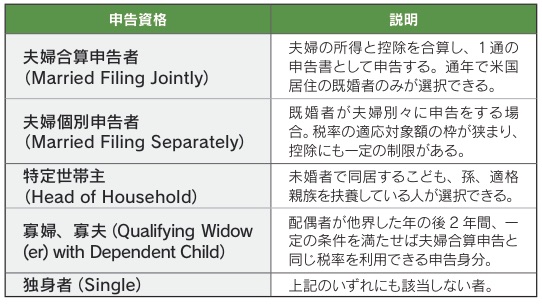

A.申告資格(Filing Status)

(Page 1)

申告資格を選択する。申告資格ごとに税率や控除制限の基準額などが異なる。既婚かどうかは年末(12月31日)の時点で判断される。

B.納税者情報(Taxpayer Information)

(Page 1)

申告者の氏名、ソーシャル・セキュリティ番号、納税者番号などの納税者情報を記載する。夫婦合算申告をする場合には、必ず配偶者の情報の記載が必要。また、夫婦個別申告をするとしても、配偶者控除を希望する場合は、配偶者のソーシャル・セキュリティ番号か納税者番号が必要。

C.ヘルスケア

(Page 1)

昨年同様、2018年中に適確な医療保険に加入していない場合には、Schedule 4のLine 61で申告し、保険に加入していないペナルティとして責任分担金を申告書と一緒に納税しなくてはならない。ただし、日本で健康保険に加入している駐在員の場合はこの対象にはならない。

豆知識

•申告書提出後に住所が変更になった場合は、住所変更通知(Form 8822)を提出。

•大統領選挙キャンペーン基金の質問は、どちらを選択しても税額には影響しない。

D.扶養家族

(Page 1)

2018年から人的控除が廃止されたが、扶養子女税額控除についての適格性を確認する必要がある。適格性がある場合、Child tax credit等(4)にチェックする。

E.外国住所、第三者指名(Foreign Address and Third Party Designee)

(Page 1 Schedule 6)

Schedule 6

外国の住所を持っている場合、またはIRSとこの納税申告について議論することを、自身が雇用した申告書作成者以外の人に許可する場合は、Schedule 6を使用することになる。

F.所得項目(Income)

(Page 2 Line 1-6)

Line 1から5の合計額にSchedule 1のLine 22を加えた額が総所得になる。

(Line 1)

給与所得、受取利息、受取配当金などの所得をForm W-2、Form 1099、その他の書類から記入する。そのほか、日本で支払われる留守宅手当て、退職金、給与・賞与、一時帰国手当て、住宅費補助などのすべてが勤務所得になる。キャピタル資産(家屋、ボート、自動車、金融資産などの個人が保有する資産)の売却損益などはSchedule D、賃貸収入はSchedule E、事業所得はSchedule Cで申告する。夫婦合算申告の場合は配偶者の収入も含む。

2 非課税利息

(Line 2a)

地方債などの非課税の利息を受け取った場合、利息支払者はForm 1099-INTまたはForm 1099-OIDを納税者に送付する。

3 課税対象利息

(Line 2b)

利息支払者は、Form 1099-INTまたはForm 1099-OIDを納税者に送る。課税対象となる利息総額を2b欄に記入する。ただし、合計金額が1500ドルを超えている場合、Schedule Bを記入して添付する。

4 適格配当金

(Line 3a)

適格配当金の合計額を記入する。

5 普通配当金

(Line 3b)

配当金支払者は納税者にForm 1099-DIVを送付。合計額を記入する。

6 個人退職年金、年金

(Line 4a、4b)

所得税やその他の控除される前のIRA等からの配当総額、または年金総額を示すForm 1099-Rを受け取る。ワークシートにより課税金額を計算する。

7 社会保障給付

(Line 5a、5b)

支払われた社会保障給付の合計を示すForm SSA-1099を受け取り、ワークシートにより課税所得を計算する。

8 Schedule 1

(Line 6)

Schedule 1を使用して、Form 1040に直接記入することができない収入または調整額を報告する。追加収入はSchedule 1の1〜21行目に記入するが、これらは2017年のForm 1040の「Income」セクションにリストされている項目が一般的に含まれる。所得への調整は、Schedule 1の23〜36行目に記入する。これらは2017年のForm 1040の「Adjusted Gross Income」セクションに記載されていた内容である。扶養料、事業収入、キャピタルゲイン、失業補償、賞金、ギャンブル賞金などの追加収入を記入する。学生ローン利息控除、自己雇用税、教育者経費などの控除がある。

豆知識

•受取利息と受取配当は、実際に現金を受け取っていなくても、申告者名義の口座に記録された時点で所得となる。

•米ドル以外での所得や控除は、原則それぞれの受け取った日や支払った日の為替レートでドル換算する。ただし、給与所得など1年を通して認識する所得や控除項目は、一般に年間平均為替レートが使われる。IRSは為替レートの情報源として連邦準備銀行(FRB)を照会している。2018年の年間円為替平均レートは1ドル=110円40銭。

•Form 1099-Gで報告される州および市税の還付金もSchedule 1で報告する。

G.調整後総所得(Adjusted Gross Income、AGI)

(Page 2 Line 7)

調整後総所得は、控除などを制限する際に基準としてよく使われる。

H.定額控除(Standard Deduction)と項目別控除(Itemized Deductions)

(Page 2 Line 8)

人的控除が廃止となった代わりに、標準控除が倍増された。定額控除と項目別控除の大きい方の控除を選択することができる。

定額控除か次に説明する項目別控除かを選択し、課税所得の減額ができる。夫婦個別申告の場合、夫婦のどちらかが項目別を選ぶと、二人とも項目別控除を選ばなければならない。納税者が年度末で65歳以上の場合や盲目の場合には、追加控除が可能。

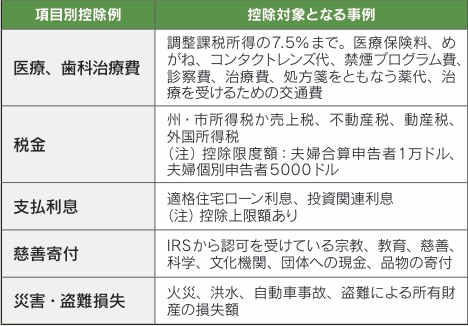

(b) 項目別控除(Itemized Deduction)

総控除額は調整後総所得に制限されなくなった。 <補足>

<補足>

・医療費:控除可能な金額が調整課税所得の7.5%へと引き下げられたが、この措置は時限立法で2019年以降は再び10%に戻る。

・災害・盗難損失:災害・盗難損失の控除が、連邦政府によって被災地認定を受けた場合のみに限定される。

・仕事関連の経費やその他の項目別の控除を差し引くことはできなくなった。

豆知識

•慈善寄付については、払済み小切手や領収書で寄付の証明をする必要がある。250ドル以上の寄付の控除には、慈善団体からの受取書が必要。

•税控除の対象となる慈善団体は、IRSのウェブサイト(www.irs.gov/app/pub-78)で確認できる。

I.適格事業所得控除(Qualified Business Income Deduction)

(Page 2 Line 9)

適格事業所得控除とはトランプ税制で新しく導入された税制であり、個人でビジネスを行っている人に対する優遇措置。対象となる適格事業所得に関する詳細な規定があり、複雑となっているため、対象になると考えられる場合には会計士等に詳細を相談することをおすすめする。

J.課税所得(Taxable Income)と所得税(Tax)

(Page 2 Line 10)

調整後総所得から定額控除、または項目別控除額を差し引き、Line 9で計算した適格事業所得控除 を差し引いた残額が課税所得になる。

K.税額計算

(Page 2 Line 11)

所得税は、課税所得が10万ドル未満の場合は税額表、10万ドル以上の場合は税金計算ワークシートを使って計算する。

Schedule 2

(Page 2 Line 11b)

Form 1040に直接記入することができない追加の税金がある場合は、Schedule 2を使用する。これには代替ミニマム税(AMT)と超過分のプレミアム税額控除の返済が含まれる。

豆知識

•AMT課税所得がAMT控除以下の場合は、AMT税額は発生しない。AMTの免除額は7万300ドルに増加した(夫婦合算申告または適格未亡人の場合は10万9400ドル、夫婦個別申告の場合は5万4700ドル)。

L.扶養子女税額控除

(Line 12a)

扶養子女税額控除は引き上げられ、倍増の2000ドルとなった。また、対象とならないほかの扶養者への控除は最高500ドルまでと新しい控除ができた。SSNが必要だが、その他の控除の場合にはITINでも大丈夫。

Schedule 3

(Line 12b)

扶養子女税額控除以外の返済不可能なクレジットまたはほかの扶養家族のための控除がある場合は、Schedule 3を使用する。これらには、一般に2017年のForm 1040の「Tax and Credits」セクションにあった項目が含まれる。

M.その他の税金

(Page 2 Line 14)

Schedule 4

Form 1040に記入できないほかの税金がある場合は、Schedule 4を使用する。これらは通常、2017年のForm 1040の「Other Taxes」セクションにあった項目を含む。

• 自営業者税

• 未払いソーシャル・セキュリティ税およびメディケア税

• IRAなど、適格退職プランに関する税

• 自宅で個人的に雇用した従業員の給与関連税

• 健康保険税

豆知識

•2018年中にベビーシッターや家政婦、運転手、ハウスキーパーなどを雇用し、次のいずれかに該当する場合は家庭内従業員税の対象となる。税金はSchedule Hで計算する。また、①〜③に該当する場合は、家庭内従業員へForm W-2の発行も必要。詳しい手続きは専門家に相談。

① 2018年中に2100ドル以上の賃金をもらった従業員がいた場合。配偶者、21歳未満の実子、両親、2018年中18歳未満の被雇用者に払われた金銭は賃金に含まれない。

② 2018年中に従業員の賃金から源泉徴収した場合。

③ 2017年か2018年中の四半期で、家庭内従業員に払った総賃金が1000ドル以上あった場合。配偶者、21歳未満の実子、両親に払われた金銭は計算に含まない。

•2013年1月1日より勤労所得が20万ドル(独身者)、もしくは25万ドル(夫婦合算)を超えた納税者には、限度額を超えた所得に対して0.9%の特別メディケア税が加算される。複数の会社からW-2が発行される人はW-2のメディケア対象所得の合計をForm 8959で計算し、給与からの源泉税で不足している特別メディケア税を税務申告書提出時に払う必要がある。

•健康保険税:2014年から個人は健康保険加入が義務付けられており、未加入者は税務申告時に罰金を支払う必要があったが、2018年からは罰金を払う必要がなくなった。健康保険に関する書類としては、マーケットプレースが発行するフォーム1095-A、保険会社が発行するフォーム1095-B、雇用主が発行するフォーム1095-Cがある。

N.納税額(Payment Tax)

(Page 2 Line 16-18)

Line 15の確定税総額を相殺する前払い税金などをW-2、1099から記入する。また、その他の払い戻し可能なクレジット、その他の税金をSchedule 5から記入する。Line 16と17の合計額が納税額合計となる。

Schedule 5

(Page 2 Line 17)

Form 1040に直接記入することができないその他の支払いまたは払い戻し可能なクレジットがある場合は、Schedule 5を使用する。これには通常、2017年のForm 1040の「Payments」セクションに記入された項目が含まれる。確定税総額を相殺する前払い税金などの項目を記入する。

豆知識

• 通常、給与の源泉徴収額は、従業員がForm W-4で希望した控除数をベースに算出され、申告納税額の9割を納税していない場合にはペナルティの対象となる。

O.還付(Refund)あるいは追加納税(Amount You Owe)

(Page 2 Line 19-22)

Line 18の納税総額が確定総税額より大きい場合、差額をLine 19に過剰納税額として記入する。そのうち翌年の税金に充当したい金額があればLine 21に、残額は還付希望としてLine 20aに記載する。還付の方法には小切手と銀行振り込みがあり、後者を希望する場合は銀行口座情報をLine 20b、20c、20dに記載。

確定税総額が納税総額よりも大きい場合は、追加納税が必要。差額をLine 22に記載し、小切手、マネーオーダー、クレジットカード、または電子送金のいずれかの方法で納税する。2017年から現金での支払いが可能になった(解説書を参照)。

豆知識

•申告書を郵送した場合、4週間後からwww.IRS.gov/Refundsの“Refund Information”で還付の状況を確認できる。iPhoneやアンドロイド搭載のスマートフォン向けのアプリケーション“IRS2Go”でも還付状況を確認できる。

海外金融資産情報開示(FinCEN 114とForm 8938)について

① FinCEN 114

米国外に金融資産を保有している人は、連邦個人税務申告書と別に海外金融資産情報開示書(FinCEN 114)の提出が必要である。このフォームは税法に基づくものではなく、マネーロンダリングなどの違法行為を取り締まることを目的とした法律に基づいている。銀行などはこの法律をもとに、米国外にある銀行・金融口座情報の開示を要求される。そのため、提出先はIRSではなく米国財務省(Treasury)になる。

また、2016年度分から、FinCEN 114の提出期日は米国個人所得税申告書の提出期日と同じ(原則4月15日)。提出はすべてEファイル(オンラインによる電子申告)が義務付けられている。FinCEN 114には延長申請も可能。

豆知識

•夫婦合算申告で、申告者と配偶者が各自の金融口座を保有する場合は、別々の提出が必要になる。

•近年このフォームの注目度が高まっており、ペナルティも大変厳しいものとなっている。フォームの未提出、必要情報の未記入、虚偽の記載はペナルティの対象となる。フォームの未提出は、正当な理由がなければ1口座ごとに最高1万ドルのペナルティが課される。もし意図的と判断されると、10万ドルまたは残高の50%のいずれか高い額がペナルティとして課され、さらに刑法上の罰則も科される場合がある。時効は6年。

② Form 8938

前述で説明した通り、FinCENを管轄しているのは米国財務省(Treasury)だが、Form 8938の管轄はIRSになり、税務申告書に添付して提出する。対象となる資産は多岐にわたり、上記のFinCEN 114より広範囲に及ぶので注意が必要(詳しくは専門家に相談)。

豆知識

•Form 8938を提出する必要がある人は、FinCEN 114の提出義務が発生する場合がある。

•FinCEN 114と同様、ペナルティも大変厳しいものとなっている。

•非居住者の場合、FinCEN 114の提出義務はない。

2

この記事が気に入りましたか?

US FrontLineは毎日アメリカの最新情報を日本語でお届けします

この著者の最新の記事

関連記事

アクセスランキング

2026年7月21日 に投稿された

2026年7月21日 に投稿された

日本帰国後のソーシャルセキュリティー請求手続き ~... 2023年4月3日 に投稿された

2023年4月3日 に投稿された

一度は見ておくべき アメリカの建築7選... 2015年12月2日 に投稿された

2015年12月2日 に投稿された

ドジャース新監督は沖縄生まれ! デーブ・ロバーツ氏... 2026年7月22日 に投稿された

2026年7月22日 に投稿された

経営を改善させる技術「ITと管理会計」... 2015年6月5日 に投稿された

2015年6月5日 に投稿された

“Live Your Dream”

「夢を... 2021年6月19日 に投稿された

2021年6月19日 に投稿された

米国公的年金(Social Security)制度... 2024年4月30日 に投稿された

2024年4月30日 に投稿された

ソーシャル・セキュリティの基本② 老齢年金と家族が... 2024年12月10日 に投稿された

2024年12月10日 に投稿された

Traditional 401(k)・IRAのRe... 2017年9月1日 に投稿された

2017年9月1日 に投稿された

アメリカで話題沸騰

日本発のお菓子・デザート... 2026年6月9日 に投稿された

2026年6月9日 に投稿された

日米物流を支える大手事業者に行政処分〜 米国発貨物...